大家好,我是你们的老朋友。我们工作室帮过不少伙伴解决币安账号的问题,但搞定账号只是第一步。真正激动人心的,是看到账户里的数字变成银行卡里实实在在的现金。今天,我就来聊聊大家最关心的“币安提现美元”这个话题。

想把币安里的美元提出来?其实不复杂。核心就是通过“银行转账(SWIFT)”这个方式。你只需要在币安钱包里找到“提现”,选择法币里的“USD”,然后填对你的银行账户信息(特别是SWIFT代码),输入金额,再完成安全验证就搞定了。整个过程通常需要1到4个工作日,手续费大概在30美元左右。

听起来挺简单,对吧?但里面的“魔鬼细节”可不少。一步走错,钱可能就会被卡在半路。别担心,接下来我会把每一步都掰开揉碎了讲给你听。

币安提现美元的具体操作步骤是什么?

第一次操作提现时,面对一堆英文和专业名词,心里难免会有点发怵。我完全理解,当年我也是摸索了好一阵子。别怕,跟着我一步步来,你会发现这就像网上购物一样简单。

简单来说,提现美元总共分五步:第一,登录币安账户进入“法币和现货”钱包;第二,点击“提现”并选择“法币”里的USD;第三,选择“银行转账(SWIFT)”;第四,准确填写你的银行名称、账户号码和SWIFT代码;第五,输入金额,确认信息并完成安全验证。

听起来还是有点抽象?没关系,我们来深入聊聊每一步的细节。

这整个过程,最关键的就是信息准确。我有个朋友,第一次提现时因为太兴奋,把银行的SWIFT代码填错了一个字母,结果钱在国际银行系统里“漂流”了快两个星期才退回来,还被扣了一笔手续费,你说冤不冤?所以,请务必、一定、再三检查你填写的信息。

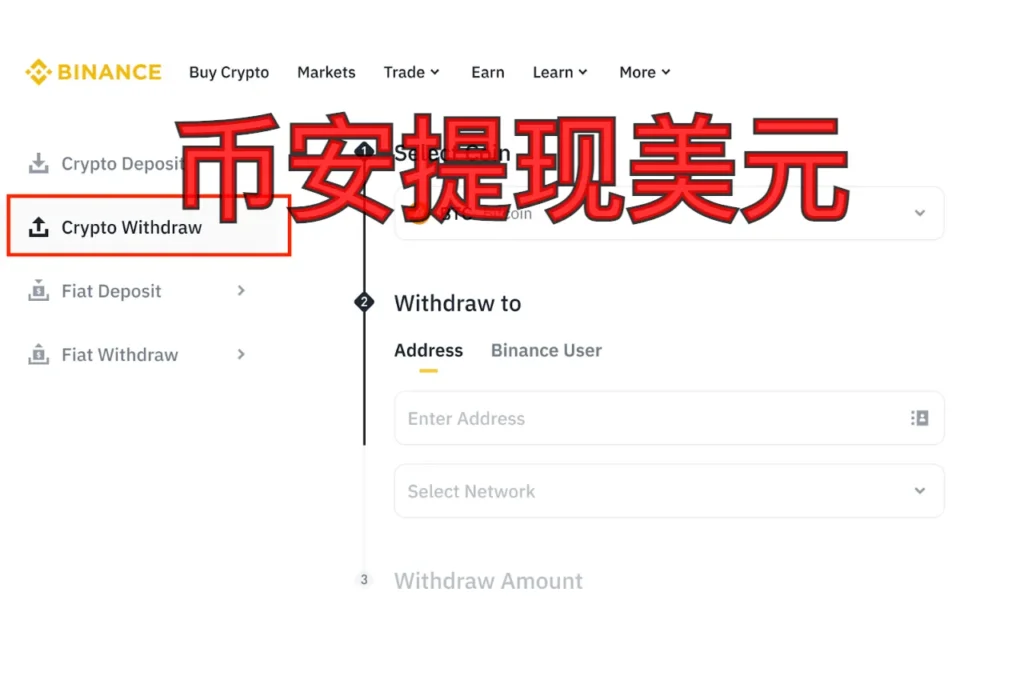

第一步:找到你的“金库”入口

登录你的币安账户后,别到处乱点。直接找到右上角的“钱包”,然后从下拉菜单里选择“法币和现货”。这里就是你存放所有数字资产和法币的“金库”。进去之后,你会看到一个非常醒目的“提现”按钮,大胆点下去。

第二步:选择正确的提现方式 – SWIFT

点击“提现”后,系统会让你选是提“加密货币”还是“法币”。我们当然是选“法币(Fiat)”。然后在货币列表里,找到并选择“USD – 美元”。

接下来是关键一步:选择提现方式。你会看到一个选项叫做“Bank Transfer (SWIFT)”。SWIFT是什么?你不用管它复杂的技术原理,只需要把它理解成银行界的“国际快递单号”。只要这个“单号”(SWIFT Code)填对了,你的钱就能精准地送到全球任何一个支持该业务的银行。

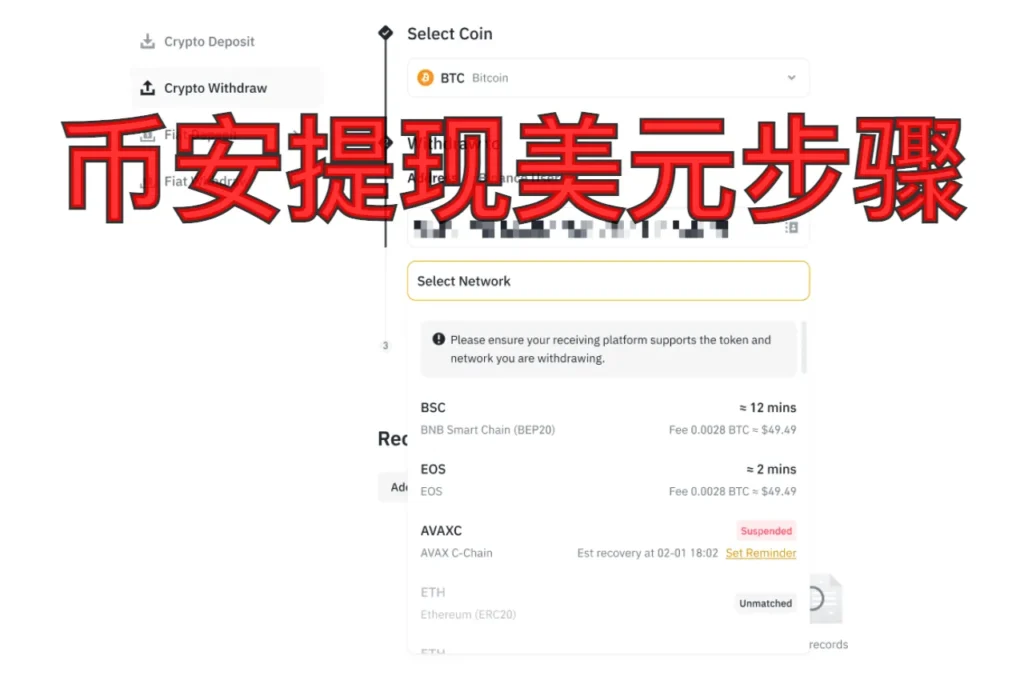

第三步:填写你的银行“收货地址”

这一步需要你像填写快递单一样,仔细填写你的银行信息:

- 银行名称 (Bank Name): 用英文全称。

- SWIFT/BIC Code: 这是最重要的,一个8-11位的代码,相当于银行的国际身份证号。如果不确定,直接打电话问你的银行客服,或者在银行官网上查询。千万别自己猜!

- 账户号码 (Account Number): 就是你的银行卡号或存折账号。

这些步骤基于多个来源的综合信息,如Binance Support FAQ和How to Withdraw from Binance: A complete Guide,确保操作流程清晰。填完后,输入你想提现的金额,系统会自动帮你算出扣除手续费后,你实际能收到的金额。

币安提现美元到账时间要多久?

点击确认提现后,最磨人的阶段就开始了——等待。钱已经从币安账户划走了,但银行卡里还没动静。这时候,很多人会开始焦虑:“我的钱去哪了?是不是丢了?”

别慌,通过SWIFT提现美元,官方的说法是需要1到4个工作日。请注意,是“工作日”,周末和法定节假日不算在内。根据我的经验,这个时间是比较靠谱的。快的话隔天就到,慢的话可能需要三四天。

为什么一笔转账需要这么久呢?这得从SWIFT系统的运作方式说起。

把它想象成一次国际快递。你的“金钱包裹”从币安这个“发货方”发出后,并不是直接飞到你的银行,而是可能需要经过一两个“中转站”(也就是中介银行),每到一个中转站都要进行清算和核对,这就需要时间。

影响到账速度的“隐形杀手”

除了SWIFT系统本身的处理流程,还有几个因素会影响你的到账速度:

- 节假日: 如果你赶上周末或者国内外的公共假期(比如圣诞节、春节),银行不上班,你的转账处理时间就会自动顺延。

- 银行处理效率: 不同银行的处理速度千差万别。一些大型国际银行效率高,可能一天就处理完了;一些地方性小银行可能就需要更长时间。

- 首次提现: 如果你是第一次向这个银行账户提现,银行可能会进行额外的审核,这也会花上一些时间。

所以我的建议是,如果你急用钱,一定要提前规划,把这些潜在的延误时间都算进去。最好选择在周一或周二发起提现,这样可以避开周末的休息日。

币安提现美元手续费和提现额度是多少?

聊完了时间,我们来聊聊钱本身——手续费和额度。毕竟,谁的钱也不是大风刮来的,能省则省,能多提就多提。

根据目前的政策,通过SWIFT提现美元,币安这边会收取一笔固定的手续费,通常是30美元/笔。至于额度,这取决于你的KYC(身份认证)等级。完成了基础认证的用户,每天的法币提现上限是5万美元。

这里面的门道,我们得好好说道说道。

首先是手续费。来源包括How to Deposit and Withdraw USD via Silvergate on Binance,30美元一笔,说多不多,说少不少。如果你只提现几百美元,那这笔手续费就显得有点“肉疼”了。所以,我的建议是,尽量“凑整”,把小笔的资金攒一攒,一次性提一笔大额的,这样比较划算。还要注意的是,这只是币安收取的费用,你的收款银行或者中转行,也可能会收取一笔入账费,这个费用因银行而异,提现前最好也跟你的银行确认一下。

了解你的KYC等级和提现额度

KYC,就是“了解你的客户”,说白了就是实名认证。币安的提现额度和你的认证等级直接挂钩。

| KYC 级别 | 每日法币提现限额 (USD) | 如何完成 |

|---|---|---|

| 基础验证 (Level 1) | 50,000 | 提供身份证件和人脸识别 |

| 进阶验证 (Verified Plus) | 可能更高(视地区而定) | 在基础之上,提供地址证明等 |

对我们绝大多数人来说,每天5万美元的额度是完全够用的。但如果你是“大户”,或者有更高的资金流转需求,可以考虑去完成“进阶验证”。这个过程就像游戏里做任务升级,解锁更高的权限一样,只需要按照官方要求,提供一些额外的证明材料(比如水电费账单、银行对账单等作为地址证明)就可以了。

币安提现到中国的银行账户,可行吗?

这可能是国内朋友最关心的问题了:“我能直接把美元提到我中国的银行卡里吗?会不会被拒绝?有什么坑?”

答案是:理论上完全可行,但操作上需要特别小心。你可以通过SWIFT将美元提现到国内大部分主流银行(如中国银行、工商银行、招商银行等)的储蓄卡上,前提是你的银行支持接收境外汇入的美元。

虽然路是通的,但路上可能会有几个“坑”,我们必须提前避开。

这里的关键,不再是币安,而是你的收款银行和我们国家的的外汇管理政策。我强烈建议,在发起提现之前,你一定要先给你的银行打个电话。

第一步:给你的银行打个电话!

这是最重要,也是最容易被忽略的一步。拿起电话,打给你银行卡的官方客服,直接问以下几个问题:

- “我的这张储蓄卡,能接收从境外汇入的美元吗?”

- “如果可以,接收这笔汇款需要我提供什么特别的信息吗?比如附言、资金来源说明?”

- “银行这边会收取入账手续费吗?大概是多少?”

为什么要这么做?因为每家银行、甚至每个地方分行的政策都可能不一样。有些银行非常友好,款项到了直接入账;有些银行则非常谨慎,可能会要求你提供资金来源的证明,甚至会直接拒收来自加密货币交易所的款项。提前问清楚,可以让你避免把钱发到一个“死胡同”里。

第二步:关于“资金来源”

如果你的银行询问资金来源,你怎么说?这需要一点智慧。你可以解释为“海外的咨询费”、“稿费”、“软件服务费”等合理的个人劳务所得。重点是,要让你的解释听起来合情、合理、合法。

第三步:结汇问题

美元到了你的国内银行账户后,它还是美元。如果你想把它变成人民币使用,就需要“结汇”。根据国家规定,我们每人每年有5万美元的结汇额度。在手机银行APP上操作结汇通常很方便,但如果单笔金额较大,银行也可能会打电话来询问资金用途,如实回答即可(比如:消费、旅游、购物等)。

结语

总的来说,从币安提现美元到国内银行,是一条完全走得通的路。关键在于“细心”和“准备”。操作前,把所有信息核对准确;提现前,和你的银行充分沟通。只要做好了这两点,你就能安稳地把数字财富,变成触手可及的真实资产。