出海这几年,我反复折腾各种卡与账号。最终留下来长期用的,就是Wise卡:简单、透明、能省钱,还能少踩坑。

一段话看懂:Wise卡是和多币种账户绑定的Visa/万事达借记卡,按实时中间价换汇,无年费;先订购实体卡,再在App里秒开虚拟卡;可绑定Apple/Google Pay,也能在中国绑微信/支付宝;可全球ATM取现,每月有免手续费额度,超额再按低费率计费。

下面,我把能帮你做决定的关键信息,都捋顺到一起。

Wise卡是什么?有哪些核心好处?

跨境多币种花销越来越常见,Wise卡就是为这种“到哪儿都能付、还能便宜点”而生的工具。

它本质是多币种账户配套的国际借记卡:可持有数十种货币、按实时中间价自动兑换、全球线上线下都能刷,还能随时在App里冻结/解冻、设置限额与提醒。

多币种与汇率优势

- 账户里可以同时放多种货币,消费优先扣对应币种。

- 若刚好没那种币,系统会用实时中间价从其他余额里自动兑换,费用透明可见,没有额外汇差加价。

- 只要提前备好常用币种,日常刷卡基本“零感手续费”。

全球可用与移动支付

- 卡网络是Visa或Mastercard,能刷卡的地方基本能用。

- 支持Apple Pay/Google Pay 等主流钱包,出门只带手机也不慌。

- 线上购物可用虚拟卡,和实体卡号不同,用后能冻结或删除,极大降低盗刷概率。

安全与可控

- App里能即时查看余额与消费明细,异常交易需要你确认。

- 卡丢了?一键冻结,安全感直接拉满。

- 资金由受监管机构托管,合规可靠。

| 能力 | 我实际感受 | 省钱点 |

|---|---|---|

| 多币种余额 | 出差常用USD/EUR/SGD | 避免来回换汇损耗 |

| 实时中间价 | 汇率波动看得见 | 无隐形汇差 |

| 虚拟卡 | 订阅/试用专用 | 用完即冻,拒绝“续费陷阱” |

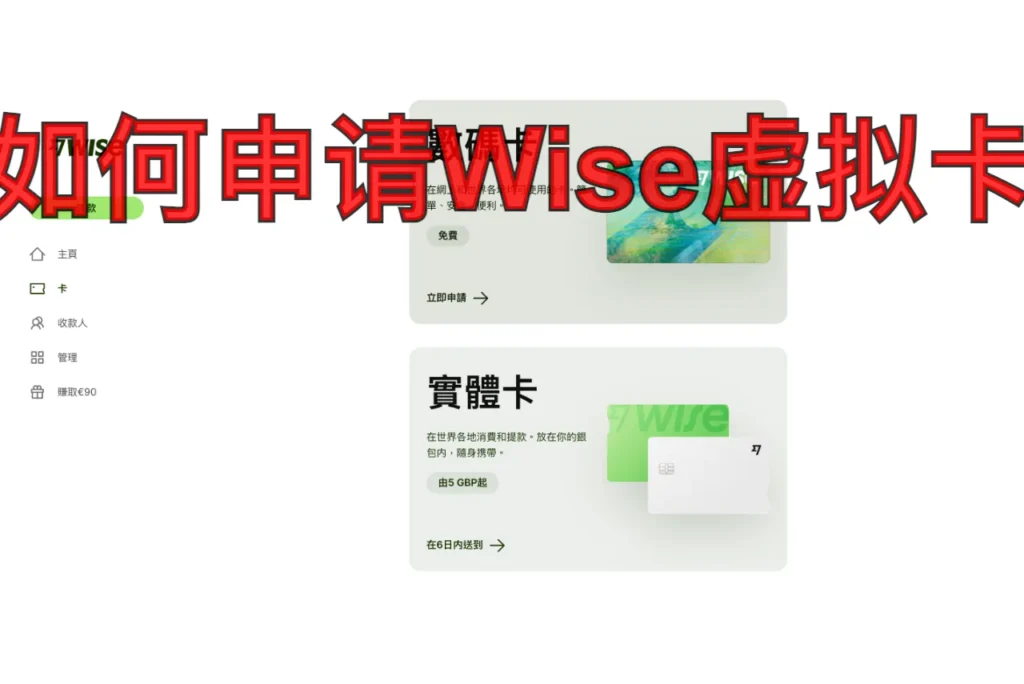

如何申请Wise虚拟卡?需要哪些条件?

很多朋友问虚拟卡怎么来:先有实体卡,再开虚拟卡,这是关键步骤顺序。

流程很直白:注册并完成KYC → 订购实体卡(一次性发卡费,无年费)→ 不用等实体卡寄到,直接在App里生成虚拟卡;每位个人账户通常可开1张实体+最多3张虚拟卡。

申请条件与地区

- 你需要把Wise账户的“居住地”设在支持发行卡的国家/地区(如英国、欧盟、美国〔除内华达〕、加拿大、澳大利亚、新加坡、马来西亚、日本、菲律宾、巴西、新西兰等)。

- 中国大陆/中国香港当前不在可发行清单内;如果你已移居到支持地区,就按新居住地申请。

具体步骤

- 注册&验证:用护照等证件完成KYC。

- 订购实体卡:在“Card/卡片”里下单,填配送地址与PIN码,支付一次性发卡费。

- 秒开虚拟卡:订单成功后,App里“Digital Card/数字卡”一键生成,立刻可绑Apple/Google Pay,或直接用卡号支付。

发卡成本参考(示例)

| 地区 | 一次性发卡费(约) | 年费/月费 |

|---|---|---|

| 英国 | £5 | 无 |

| 美国 | $9 | 无 |

| 新加坡 | S$8.5 | 无 |

小经验:地址一定填能稳定收件的地方;如果搬家,记得尽快更新账户地址,避免后续补发、换卡的麻烦。

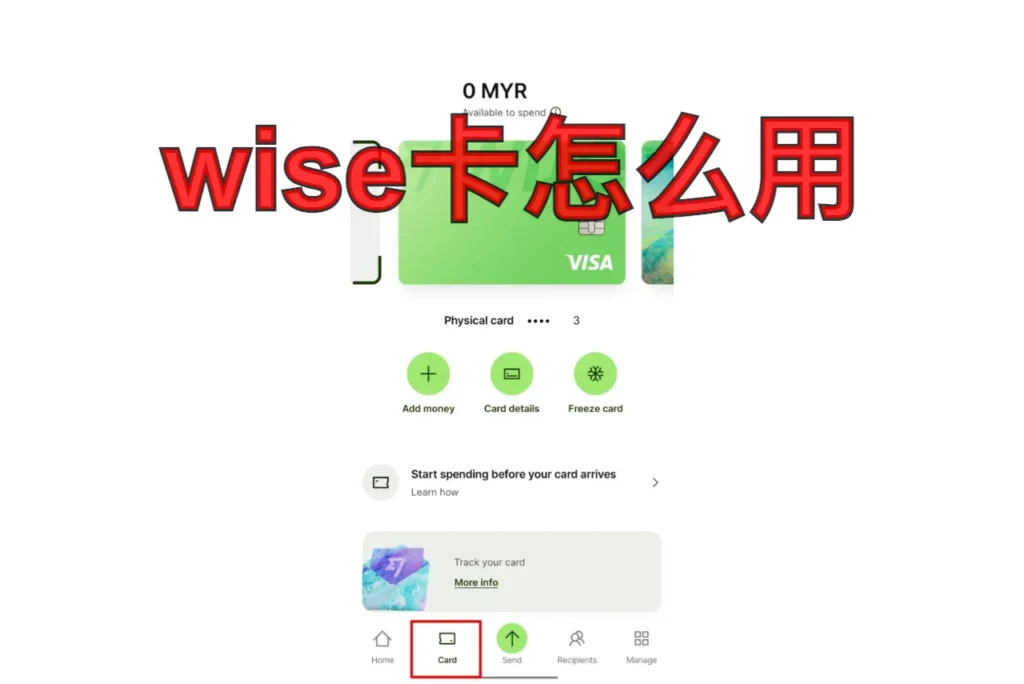

Wise卡怎么用、如何充值?有哪些场景?

我把它当“全球通用现金包”。线下刷卡、手机闪付、线上订阅、商旅报销,全覆盖。

使用要点:线下像普通借记卡一样刷/插/挥;线上直接输卡号;虚拟卡适合订阅与试用;充值可用本地转账或借记/信用卡入金;支付时尽量选择“当地货币结算”,避免DCC动态汇率坑。

线下/线上支付

- 线下POS:插卡/闪付皆可;虚拟卡走手机钱包。

- 线上:输入卡号/有效期/CVV 即可;订阅、广告账户、SaaS都好使。

绑定移动钱包

- 支持 Apple Pay / Google Pay / Samsung Pay(视地区)。

- 在中国,还能把这张国际卡绑定微信支付/支付宝的“境外卡”入口,扫码一样顺滑。

充值与换汇

- App里选“余额→充值”,支持本地银行转账、借记/信用卡等。

- 本地转账通常更省;信用卡入金可能收≈0.3%–2%的通道费。

- 需要其他币种就内部兑换,中间价透明,费率通常仅为小比例服务费。

| 充值方式 | 到账速度 | 费用感受 | 适合人群 |

|---|---|---|---|

| 本地银行转账 | 分钟级 | 低/常免 | 常规入金 |

| 借记卡 | 即时 | 低 | 小额/临时 |

| 信用卡 | 即时 | 略高(≈0.3%–2%) | 急用/无本地转账条件 |

避坑提醒:拒绝DCC。无论POS还是网站,让终端按“当地货币”扣款;否则就可能被商户用溢价汇率“再宰一刀”。

在中国能用吗?哪些国家支持申请?

能用——只要商户/ATM接受Visa/MC,就能用;但从中国大陆/香港直接申请目前不行。

场景区分:已持有卡的境外用户来华,可在大型商场、酒店、ATM使用,并可绑微信/支付宝;想“在中国申请卡”,目前官方不开放。支持申请的国家/地区以账户居住地为准。

在中国的实际使用

- 刷卡:大型连锁/酒店/机场更稳。

- ATM取现:选带Visa/MC标识的ATM,务必选人民币结算,避免ATM自带DCC。

- 移动支付:把卡加到微信/支付宝境外卡入口,扫码买单基本无差别。

支持发行(节选)

| 区域 | 说明 |

|---|---|

| 英国/欧洲经济区/瑞士 | 可申请 |

| 美国(除内华达)/加拿大 | 可申请 |

| 澳大利亚/新西兰 | 可申请 |

| 新加坡/马来西亚/菲律宾/日本/巴西 | 可申请 |

| 中国大陆/香港/以色列 | 当前不支持发行 |

如果你搬到不支持地区,原卡可能被停用且无法续发;迁居前后务必核对账户居住地设置。

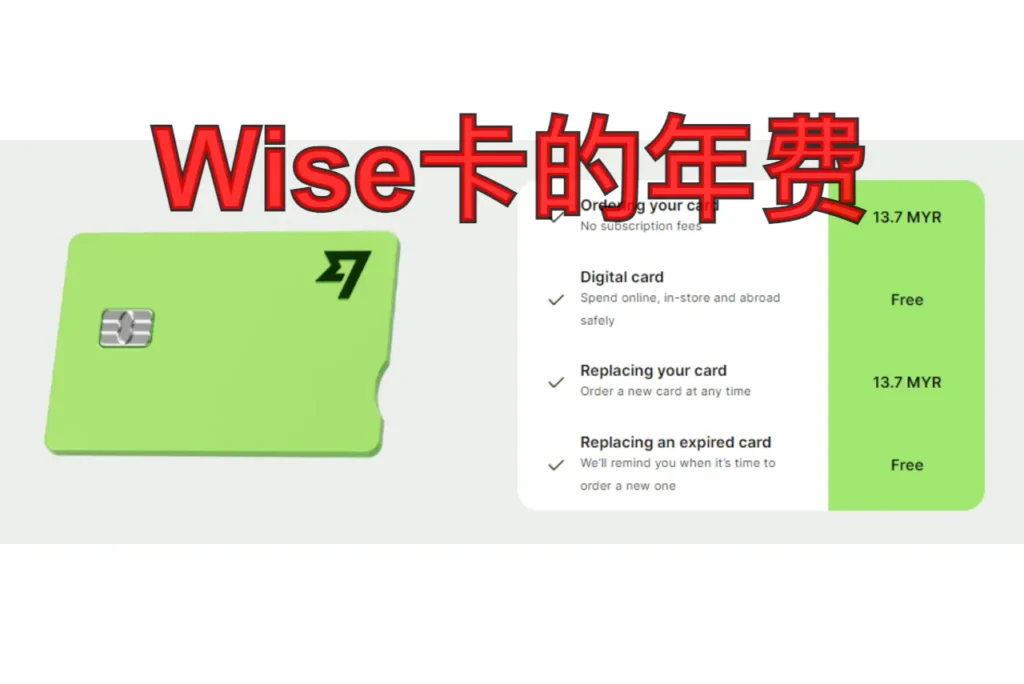

Wise卡有没有年费?提现收费怎么算?

费用透明是它的招牌:开户免费、无月费/年费;有且仅有一次性发卡费;换汇按小比例服务费收取;ATM取现每月给你免手续费额度,超额后按“低额固定费 + 百分比费”计费。

更直白的口径:日常刷卡只要有对应币种余额,几乎不付费;需要即时换汇才收那一小笔;取现记住“每月前两笔/一定金额免费”,超出再付小钱。

年费与发卡费

- 年费:无。

- 发卡费:一次性,小额(不同国家略有差异)。

- 虚拟卡:生成不另收费。

刷卡与换汇

- 有对应币种余额:刷卡0手续费。

- 无对应币种:系统即时按中间价兑换,收取小比例服务费(不同币种略有差异,App下单前会清楚展示)。

ATM取现(按发行地区示例)

| 发行地区 | 每月免费 | 超出后固定费 | 超额部分百分比费 |

|---|---|---|---|

| 英国/欧洲 | 前2笔且累计≤200 GBP/EUR | 0.50 GBP/EUR/笔 | 1.75% |

| 美国 | 前2笔且累计≤$100 | $1.50/笔 | 2% |

| 新加坡/加拿大(示例) | 累计≤约350 SGD/CAD | 1.50 本币/笔 | 1.75% |

另有ATM自有费用(运营方收取)可能出现,机器会提示;这部分不是Wise收的。

计算例子

- 你在伦敦当月第3次取£50:Wise收 £0.50 + (£50×1.75%) ≈ £1.375(不含ATM自有费)。

Wise卡常见“省钱打法”和我的小心得?

不夸张地说,掌握下面几条,就能把成本按在地上摩擦。

核心口诀:有币种—不换汇;要换汇—先在App里换;遇DCC—一律拒绝;订阅类—用虚拟卡,用完就冻;取现—合并取,别频繁小额。

我常用清单

- 出发前备币:去欧区就先换好EUR,落地即用;避免现场被迫即时兑换。

- 虚拟卡分组:订阅SaaS/广告账户各用一张虚拟卡,月底清算后冻结,防“幽灵扣费”。

- 限额与提醒:App里把单笔/日限额调整到合适水平,异常短信提醒打开,风险小、心更稳。

- 合并取现:英国/欧区免费额度按“次+总额”给的,凑整提一次,比多次小额更省。

- 中国场景:能刷外卡的地方就刷;更多时候直接微信/支付宝扫码,体验几乎一致。

| 场景 | 正确姿势 | 错误示例 |

|---|---|---|

| 海外POS | 选“当地货币结算” | 选“以人民币/自家货币结算”(DCC) |

| 线上订阅 | 虚拟卡专用、用后冻结 | 永久用同一张卡被反复续费 |

| 取现 | 合并到免费额度内 | 每天取一点点把免费次数耗光 |

补一句:如果你不想自己折腾开户流程、材料审核,我们工作室有合规方案与代办服务,按规矩来、信息透明,你省时间,我来背复杂流程。

Conclusion

如果你需要一张“到哪儿都能付、汇率还不坑”的卡,Wise基本满足你对跨境日常的全部想象:好用、省心、费用明白写在脸上。剩下的,只差你把它用起来。