我第一次把币变成现金时就被各种通道和费用搞懵了。你可能也一样迷茫。我把踩过的坑都写清楚,让你少走弯路。

最稳的做法是:先把加密货币在 Coinbase 卖成法币,再用本地银行转账提现;着急用钱就走借记卡或 PayPal 即时提现,但费用更高;中国大陆不支持法币提现。

我把流程、时间、费用、地域限制和失败排查逐条拆开。继续看,你会有一条清晰可执行的路径。

如何在 Coinbase 提现到银行卡的完整步骤是哪些?

很多人卡在第一步。路径其实很固定。别被界面词汇误导。我用最少步骤把流程走通。

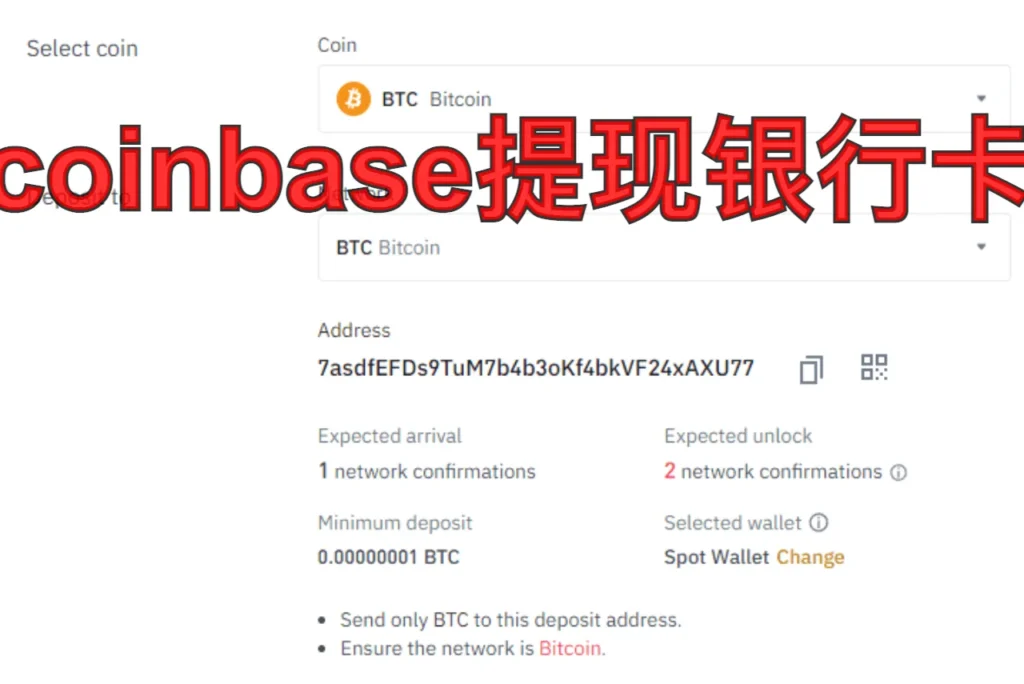

步骤是:卖币→得到法币余额→选择提现→选银行账户或借记卡→确认→两步验证→等待入账。币想直接到卡,需先卖成法币。

流程详解与关键注意

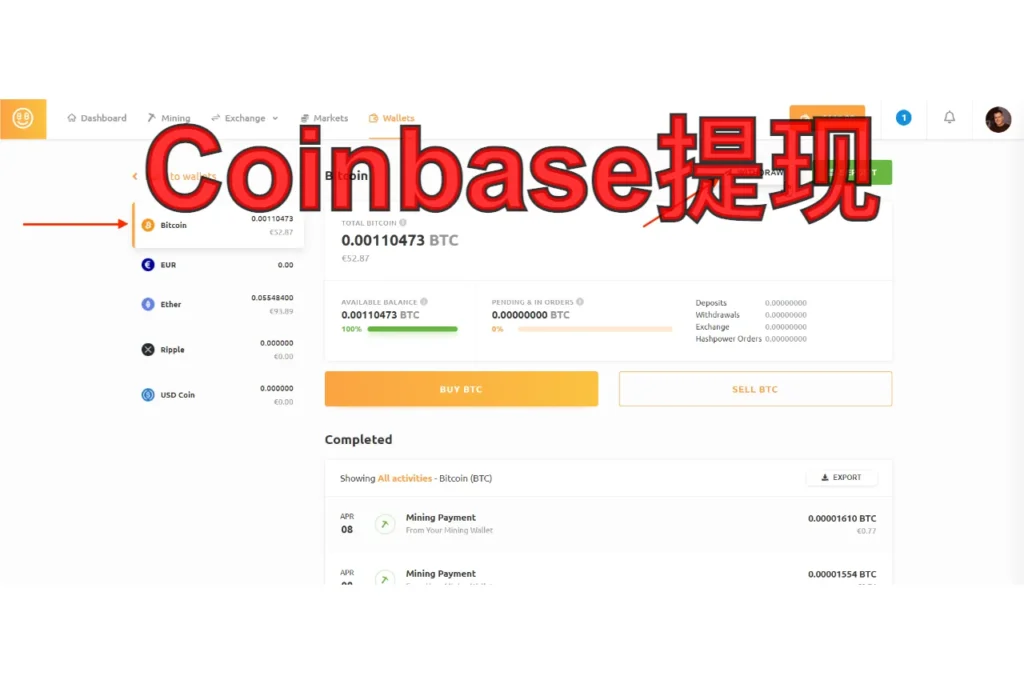

我当时第一次提现是把 USDC 卖成美元。卖出后,我在“资产”里看到 USD 余额。接着点“提现”。系统让我选已绑定的银行账户。我先做了两步验证。页面会给到“到帐时间”和“费用”预估。我确认后提交。这里有三个要点。第一,账户要完成 KYC,不然会被限制提现。第二,银行账户姓名要与 Coinbase 账户一致。第三,中国大陆银行账户不支持,不要尝试直收。若你只想把币转走,而不是变成现金,也可以用“发送”把币提到自有钱包,但那不是“到银行卡”。下面这张表可以核对每一步是否到位。

| 步骤 | 我该做什么 | 常见错误 | 正确做法 |

|---|---|---|---|

| 卖币 | 加密货币→法币余额 | 直接试图把币提到卡 | 先“卖出”为 USD/EUR/GBP |

| 绑定 | 添加银行/卡 | 姓名不一致、账户未验证 | 同名账户,完成小额验证 |

| 提现 | 选择通道 | 选错币种或地区不支持 | 选本地银行网络或卡 |

| 确认 | 2FA 与详情 | 忘记核对费用与时间 | 确认费率和到帐时点 |

| 跟踪 | 等待入账 | 周末催促无果 | 按通道时效耐心等待 |

Coinbase 提现到银行卡需要多久?

时间不确定最焦虑。我也曾反复刷新余额。其实不同通道有清晰区间。

借记卡/PayPal 多在几分钟内;本地银行转账 1–3 个工作日;美国电汇当日或次日;SWIFT 多为 3–5 个工作日;链上转账 10–60 分钟。

到账时效对比与选择策略

我把自己的几次提现做了横向对比。借记卡即时提现最快。我几分钟就收到了,但手续费偏高。本地 ACH、SEPA、Faster Payments 费用低或免手续费,但需要 1–3 个工作日。SWIFT 时间更长,还可能遇到中转行延迟。美国国内电汇在截单时间前提交,多数当日或次日到帐。链上转稳定币给自有钱包最快,通常十几分钟,但这不是“到银行卡”。如果你要“快”,就选借记卡/PayPal;要“省”,就选本地银行;要“跨境大额”,只能 SWIFT,但要接受慢与贵。周末与假日会顺延,别被吓到。

| 提现方式 | 典型时效 | 适合场景 | 风险/注意 |

|---|---|---|---|

| 借记卡即时 | 分钟级 | 紧急用钱 | 费率高、限额低 |

| PayPal | 分钟级 | 无需动银行 | 费率高、地域受限 |

| 本地银行(ACH/SEPA/FPS/FAST) | 1–3 个工作日 | 成本敏感 | 银行工作日处理 |

| 美国电汇 | 当日/次日 | 较大额且较快 | 手续费固定较高 |

| SWIFT 跨境 | 3–5 个工作日 | 跨境大额 | 中转行扣费与延迟 |

Coinbase 提现手续费结构是怎样的,是否存在隐藏成本?

“显示免费”为何到账少了几块钱?我也疑惑过。答案在通道与汇率里。

本地转账多为低费或免手续费;借记卡/PayPal 约 1.5%–2%;电汇有固定费;链上转只付矿工费;SWIFT 可能有中间行与收款行额外费用。

费用拆解与隐性成本识别

我把每种费用拆开看。平台明面费很直观,但隐性成本常被忽略。第一是价差与滑点:用简易界面卖币,成交价可能略差于市价。大额单会滑点。第二是银行端费用:SWIFT 有中转行和收款行入账费,页面不会提前显示。第三是汇率差:提现币种与收款账户币种不一致时,收款行会按它的汇率换算。第四是矿工费:链上转账视网络拥堵波动。我现在的做法很简单。大额不赶时间,就走本地银行;赶时间就用借记卡,但提前接受 1.5% 左右的成本;跨境前先问收款行是否接受来自加密平台的入账与费用。

| 成本类别 | 何时出现 | 我能做什么 |

|---|---|---|

| 平台费 | 借记卡/PayPal/电汇 | 下单前看清费率与最低费 |

| 价差滑点 | 卖币时 | 用专业界面或分批卖 |

| 矿工费 | 链上转账 | 选择低费网络与非拥堵时段 |

| 中转/入账费 | SWIFT | 事先问银行,预留扣费 |

| 汇率差 | 币种不一致 | 尽量同币种收款或先换汇 |

Coinbase 支持哪些提现方式(银行转账、信用卡/借记卡、稳定币提现等)及各自的优缺点?

渠道很多但各有边界。别把“转币”当作“到卡”。我吃过这个概念混淆的亏。

支持本地银行转账、电汇、借记卡即时、PayPal(部分地区)、加密货币/稳定币转出;速度与成本此消彼长,需按场景取舍。

场景匹配与取舍清单

我把每个方式放进“速度—成本—可得性”的三角形。本地银行成本最低,适合大额、不赶时间。借记卡/PayPal最快,适合急用小额。SWIFT覆盖广、限额高,但慢且贵。链上转稳定币是绕开银行的方式,适合资金在链上流转或跨平台搬砖,但这不等于变现。Coinbase 卡本质是消费手段,不是提现渠道。选之前问两件事:我所在地区是否开放?我的收款账户是否支持该币种与网络?这样能少 80% 的麻烦。

| 方式 | 速度 | 成本 | 适合谁 | 不适合谁 |

|---|---|---|---|---|

| 本地银行 | 慢 | 低 | 大额、省钱党 | 急用金 |

| 借记卡 | 快 | 高 | 紧急小额 | 大额提现 |

| PayPal | 快 | 高 | 银行不便时 | 地区不支持 |

| 电汇 | 中 | 中高 | 中大额、对时效有要求 | 极度成本敏感 |

| SWIFT | 慢 | 高 | 跨境大额 | 小额零碎 |

| 稳定币转出 | 快 | 低 | 链上/跨平台流转 | 直接到银行卡 |

在哪些国家/地区 Coinbase 提现受限或不可用?

我在中国大陆时就发现根本绑不了本地银行。这不是账号的问题,是政策的边界。

中国大陆不支持法币提现;部分受限国家或地区也不可用。香港与新加坡等地政策不同,通道可能开放,需以当地合规为准。

地域政策与合规边界

地域限制决定了你能否把钱提到本地银行。中国大陆目前无法合法使用 Coinbase 的法币提现功能。本地银行也会拒收来自加密平台的来款。我后来在新加坡测试,新币通过 FAST 几乎秒到。朋友在欧盟用 SEPA,多在 1–2 天入账。英国的 Faster Payments 多数当日到。美国的 ACH 与电汇选择多。我的原则很简单:人在支持地区就走官方通道;人在受限地区就不要冒险用本地银行。如果确需跨境,建议用合规的境外账户,并提前了解收款行政策。

| 地区 | 官方法币提现 | 常用通道 | 说明 |

|---|---|---|---|

| 中国大陆 | 不支持 | 无 | 请勿尝试绑定本地银行 |

| 香港 | 视牌照与平台进度 | 本地/电汇 | 关注最新合规动态 |

| 新加坡 | 支持 | FAST、电汇 | 新币入账快 |

| 欧盟 | 支持 | SEPA | 成本低、1–2 天 |

| 英国 | 支持 | FPS | 多数当日 |

| 美国 | 支持 | ACH、电汇、借记卡 | 选择多样 |

Coinbase提现时常见的失败原因有哪些,应该如何排查与解决?

我也遇到过“提现不可用”的红字提示。别慌,99% 都能自查出因。

常见原因是未完成验证、姓名不一致、超过限额、地区受限、银行拒收、信息填错、网络或维护。逐项排查,多数可解决。

失败清单与自救路径

我把失败分成“账户、通道、信息、系统”四类。账户类包括 KYC 未完成、风险审查、负余额争议。通道类包括地区不支持、银行政策拒收。信息类包括 IBAN/SWIFT/路由号错误、姓名不一致、币种不匹配。系统类包括链上拥堵、平台维护、银行假日。我每次排查就按这个顺序走:先看账户通知,再核对银行信息,再确认是否超过限额,最后考虑通道替代。若 SWIFT 被退回,多半是银行策略问题,换一家更友好的银行往往能过。

| 症状 | 可能原因 | 解决动作 |

|---|---|---|

| Cash out unavailable | KYC 未完、地区限制 | 完成验证、在支持地区操作 |

| 已提交未到帐 | 银行假日/维护 | 等到工作日、联系银行 |

| 资金退回 | 银行拒收/信息错 | 更换银行或更正信息 |

| 提现额度报错 | 超限 | 分批、提升限额或改通道 |

| 链上提币慢 | 网络拥堵 | 选择低峰期或低费网络 |

Coinbase提现额度有多大,是否有日/周/月度限制?

限额决定你能不能“一次到位”。我也被限额拦下过,只能分批。

一般个人账户每日法币提现上限常见约 25,000 美元;借记卡/PayPal 多为几千美元;本地银行与电汇上限更高;完成更高等级验证可提升。

限额结构与提升路径

限额与三件事相关:验证等级、通道类型、账户历史。默认限额常见在 25k 美元/日。借记卡与 PayPal 的日限更低,多在 2,500 美元附近。ACH、SEPA、电汇上限更高。链上提币也有单日上限。想提高?我的经验是先完成更高级别 KYC(包含地址证明与资金来源说明),再绑定并验证同名银行账户或借记卡,然后保持稳定的使用记录。若有合规的大额需求,可以提交客服工单做临时或永久提升。注意限额多为滚动窗口计算,别被“今天用完、明天还没恢复”的现象误导。

| 项目 | 默认区间 | 提升方式 | 备注 |

|---|---|---|---|

| 法币提现(日) | ~25k USD | 高等级 KYC、账户历史 | 地区不同会有差异 |

| 借记卡/PayPal(日) | ~1k–2.5k USD | 受卡组织限制 | 适合小额急用 |

| ACH/SEPA/电汇 | 高 | 高等级账户更高 | 适合大额 |

| 链上提币 | 并非无限 | 提升账户等级 | 视币种而定 |

Coinbase钱包如何提现?

很多朋友把“Coinbase Wallet”当作交易所。结果找不到“提现到银行卡”。我当年也困惑过。

Coinbase Wallet 是去中心化钱包,不能直接到银行卡。要先把币转到 Coinbase 主账户或其他交易所,卖成法币,再走法币提现。

非托管钱包到法币的中转法

Wallet 只是你自己的链上账户。它不接银行系统。我现在的做法是这样的:第一步,把 Wallet 里的币(比如 USDC)转入 Coinbase 主平台或另一家支持法币提现的交易所。务必选对区块链网络,先小额试转再大额,避免走错链。第二步,在交易所卖币成法币。第三步,按上文方法提现到银行/卡/PayPal。如果你所在地区不支持法币提现,那就只能把币转到你能合法使用的平台或可信的境外账户。这条路径虽然多一步,但安全、可追踪,长远看更省心。请记住:Wallet 到银行卡,本质是先“上所”,再“卖出”,最后“提现”。

| 步骤 | Wallet→交易所 | 卖出 | 提现 |

|---|---|---|---|

| 关键动作 | 选对网络、小额试转 | 分批成交降滑点 | 选通道匹配需求 |

| 风险点 | 走错链 | 成交价差 | 地域与银行政策 |

| 成功经验 | 地址校验+2FA | 用专业界面 | 提前核对费用与时效 |

结论

不赶时间走本地银行,赶时间走借记卡/PayPal;跨境用 SWIFT;中国大陆不支持法币提现;Wallet 要先上所再提现。按表执行,基本不错。